Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Что нужно знать бухгалтеру об обеспечении заявок на участие в конкурсах и аукционах.

2. Как отразить в бухгалтерском учете операции, связанные с обеспечением заявки в зависимости от способа предоставления такого обеспечения.

3. Какие законодательные и нормативные акты регулируют вопросы предоставления и учета обеспечения заявки на участие в закупке.

Многим поставщикам товаров, работ, услуг не обойтись в своей хозяйственной деятельности без участия в закупочных процедурах (электронных аукционах, запросах котировок, конкурсах и т.д.). Во-первых, участие в закупках является необходимым условием заключения договоров с определенными категориями покупателей, например, с государственными и муниципальными учреждениями, госкорпорациями, субъектами естественных монополий. А во-вторых, участие в закупках позволяет расширить рынок сбыта, привлекая новых клиентов, нарастить масштабы деятельности, заключая договоры с крупными клиентами, и, наконец, улучшить свою репутацию как надежного поставщика. Непосредственно участием в закупочных процедурах, как правило, занимается отдельный специалист, а вот задачей бухгалтера является отражение в учете всех операций, связанных с участием в закупках. В этой статье предлагаю разобраться, как отразить в бухгалтерском учете обеспечение заявок на участие в закупках – с чего, собственно, и начинается «бухгалтерская» составляющая закупочной деятельности.

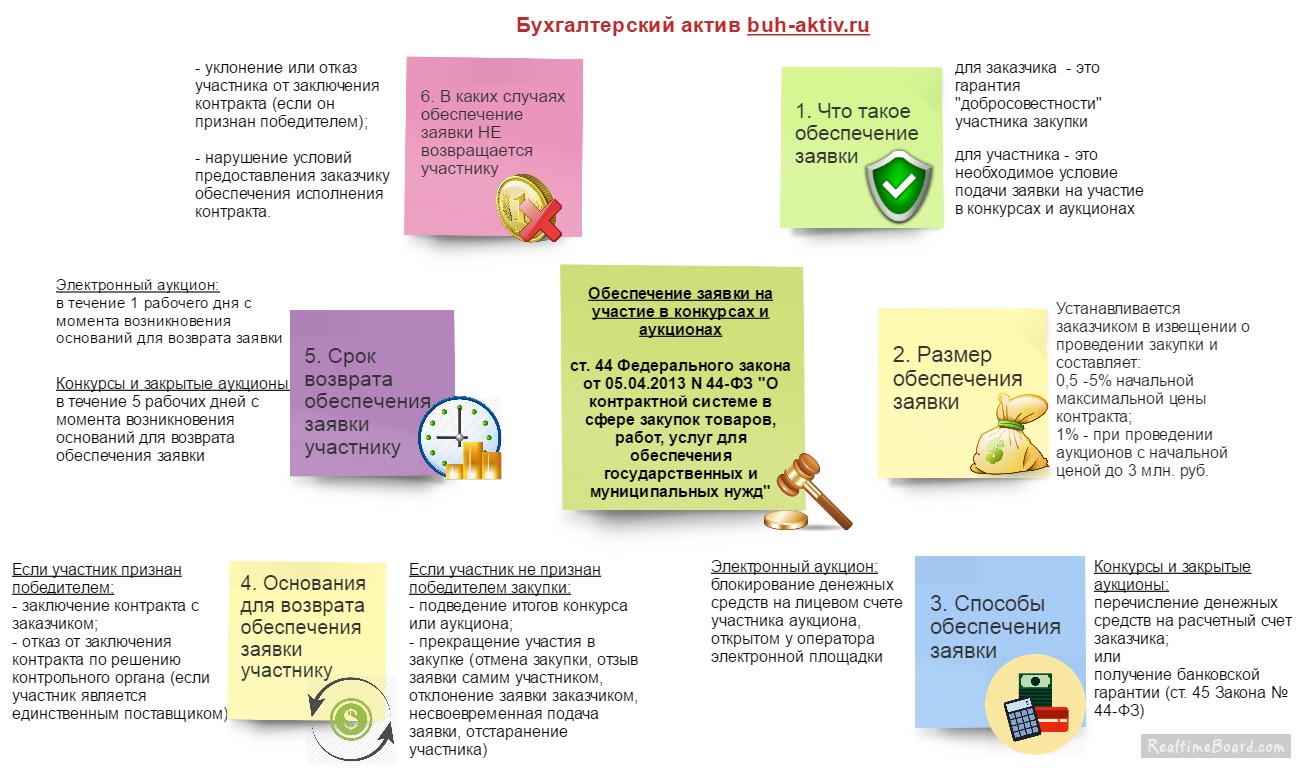

Что такое обеспечение заявки на участие в закупке

Для того чтобы корректно отразить в учете операции, связанные с обеспечением заявок, бухгалтеру необходимо иметь хотя бы общее представление об этом виде обеспечения: для каких целей, какими способами и на каких условиях оно предоставляется. Подробно все изложено в законе № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (ст. 44). Однако, бухгалтерам и без того приходится держать в голове большие объемы информации, поэтому, чтобы упростить задачу, основная информация об обеспечении заявок представлена в виде схемы (для увеличения щелкните по рисунку).

Обратите внимание: предоставление обеспечения заявки – это не расход, а всего лишь «замораживание» денежных средств на определенное время. В большинстве случаев, средства, перечисленные в обеспечение заявки, возвращаются участнику. В каких случаях не возвращаются – Вы уже знаете из схемы.

Как правило, бухгалтер получает от специалиста по закупкам готовую информацию: по каким реквизитам и в каком размере перечислить денежные средства в качестве обеспечения. Но просто отправить платеж по указанным реквизитам – это лишь небольшая составляющая бухгалтерской работы, все самое интересное впереди: как отразить обеспечение заявки на участие в закупке в бухгалтерском учете? Давайте разбираться.

Обеспечение заявки на участие в электронном аукционе

Для участия в электронных аукционах участники перечисляют денежные средства на свой лицевой счет, открытый у оператора электронной площадки. Средства на этом лицевом счете являются собственностью организации, она сохраняет за собой право распоряжаться ими по своему усмотрению и вывести на свой расчетный счет в любой момент. Однако при подаче заявки на участие в электронном аукционе, организация автоматически дает распоряжение оператору площадки заблокировать часть денежных средств, хранящихся на лицевом счете, в размере обеспечения заявки. При недостаточности средств на лицевом счете площадка просто не даст возможность подать заявку, поэтому многие организации предпочитают хранить на своих лицевых счетах суммы «с запасом», чтобы не перечислять отдельно под каждую процедуру.

Средства организации на лицевом счете электронной торговой площадки учитываются на счете 55 «Специальные счета в банках» согласно Инструкции по применению плана счетов. К счету 55 могут быть открыты субсчета для отражения свободных средств и заблокированных. Кроме того, целесообразно открыть субсчета для каждой площадки (Росэлторг, Сбербанк-АСТ, РТС и т.д.), поскольку на каждой электронной площадке открывается свой лицевой счет.

Обратите внимание: денежные средства, заблокированные на лицевом счете в размере обеспечения заявки на участие в аукционе, должны учитываться на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» отдельно по каждому обеспечению.

Бухгалтерские проводки по учету обеспечения заявки на участие в электронном аукционе:

|

Дебет |

Кредит | Дата операции |

Содержание |

| 55 — св / Электронная площадка | 51 | Дата списания денежных средств с расчетного счета | Перечислены денежные средства оператору электронной площадки NNN для пополнения лицевого счета |

| 55 –блок / Электронная площадка | 55 — св / Электронная площадка | Дата подачи заявки на участие в электронном аукционе | Денежные средства на лицевом счете заблокированы оператором электронной площадки в размере обеспечения заявки на участие в электронном аукционе (Заказчик ХХХ) |

| 009 / Заказчик | Дата подачи заявки на участие в электронном аукционе | Отражена сумма выданного обеспечения заявки | |

| 55 — св / Электронная площадка | 55 –блок / Электронная площадка | Дата разблокирования денежных средств (п. 6 ст. 44 Закона № 44-ФЗ) | Оператором электронной площадки произведено разблокирование денежных средств на лицевом счете |

| 009 / Заказчик | Дата разблокирования денежных средств | Списана сумма обеспечения | |

| 51 | 55 — св / Электронная площадка | Дата поступления средств на расчетный счет | Выведены средства с лицевого счета, открытого оператором электронной площадки, на расчетный счет по заявке организации |

При участии в электронных аукционах по госзаказу площадки не взимают плату за свои услуги. А вот участие в закупочных процедурах по коммерческому заказу, как правило, платное, в соответствии с тарифами электронной площадки. Чаще всего площадки берут плату за свои услуги с победителя аукциона. То есть при заключении контракта с заказчиком на лицевой счет поставщика поступает не вся сумма, заблокированная в счет обеспечения заявки, а за вычетом комиссии оператора электронной площадки:

|

Дебет |

Кредит | Дата операции |

Содержание |

| 60 | 55 — блок / Электронная площадка | Дата заключения контракта с заказчиком | Удержана сумма вознаграждения за услуги электронной площадки |

| 91-2 | 60 | Дата признания расходов на услуги электронной площадки в бухгалтерском учете | Отражены в бухгалтерском учете расходы на услуги электронной торговой площадки |

! Обратите внимание: для отражения в бухгалтерском учете расходов на услуги оператора электронной площадки, сумма таких расходов должна быть документально подтверждена. Чаще всего площадки предоставляют подтверждающие документы в электронном виде. Такие электронные документы могут быть приняты к бухгалтерскому учету только, если они заверены электронной цифровой подписью (п. 5 ст. 9 Закона № 402-ФЗ «О бухгалтерском учете»).

В некоторых случаях, например, если победитель аукциона уклонился от заключения контракта с заказчиком (п. 13 ст. 44 Закона № 44-ФЗ), денежные средства, заблокированные в качестве обеспечения заявки, ему не возвращается, а перечисляются на счет заказчика. При этом сумма обеспечения заявки списывается на прочие расходы:

|

Дебет |

Кредит | Дата операции |

Содержание |

| 91-2 | 55 — блок / Электронная площадка | Дата признания победителя аукциона уклонившимся от заключения контракта | Денежные средства, заблокированные в размере обеспечения заявки на участие в электронном аукционе, удержаны оператором площадки и перечислены заказчику |

Обеспечение заявки перечисляется на счет заказчика

При проведении конкурсов и закрытых аукционов обеспечение заявки на участие в закупке может перечисляться на специальный счет заказчика, по реквизитам, указанным в извещении. В этом случае денежные средства, перечисленные в качестве обеспечения заявки, отражаются в бухгалтерском учете на счете 76 «Расчеты с прочими дебиторами и кредиторами» в составе дебиторской задолженности до их возврата на расчетный счет участника закупки. Кроме того, выданное обеспечение отражается на забалансовом счете:

|

Дебет |

Кредит | Дата операции |

Содержание |

| 76 / Заказчик | 51 | Дата списания денежных средств с расчетного счета | Перечислены денежные средства заказчику в качестве обеспечения заявки |

| 009 / Заказчик | Дата списания денежных средств с расчетного счета | Отражена сумма выданного обеспечения заявки | |

| 51 | 76 / Заказчик | Дата поступления денежных средств на расчетный счет | Заказчиком возвращена сумма обеспечения заявки |

| 009 / Заказчик | Дата поступления денежных средств на расчетный счет | Списана сумма обеспечения |

В случае если участник признан победителем закупочной процедуры, но уклонился от заключения контракта, сумма обеспечения заявки ему не возвращается, а остается на счете заказчика.

|

Дебет |

Кредит | Дата операции |

Содержание |

| 91-2 | 76 / Заказчик | Дата признания победителя закупки уклонившимся от заключения контракта | Списана на прочие расходы сумма, перечисленная в качестве обеспечения заявки |

Основанием такого списания должно служить решение контролирующего органа в сфере закупок, например ФАС, о признании победителя закупки уклонившимся от заключения контракта с поставщиком.

В качестве обеспечения заявки предоставляется банковская гарантия

При нежелании или невозможности использовать собственные денежные средства для обеспечения заявки, участник конкурса или закрытого аукциона может воспользоваться банковской гарантией. По условиям банковской гарантии банк принимает на себя обязательство по обеспечению заявки участника (ст. 368 ГК РФ). В случае если участник будет признан уклонившимся от заключения контракта, банк по требованию заказчика перечислит последнему сумму обеспечения заявки. Естественно, услуги банка по предоставлению банковской гарантии являются платными для участника закупки и отражаются в бухгалтерском учете в составе прочих расходов на счете 91-2.

|

Дебет |

Кредит | Дата операции |

Содержание |

| 91-2 | 76 / Банк | Дата предоставления банковской гарантии | Отражена сумма комиссии банка за предоставление банковской гарантии |

| 76 / Банк | 51 | Дата списания денежных средств в оплату комиссии банка | Погашена задолженность за услуги банка по выдаче банковской гарантии |

Как говорилось ранее, могут возникнуть случаи, когда обеспечение заявки не возвращается участнику закупки, а остается у заказчика. Если обеспечение заявки было выдано под банковскую гарантию, то требование перечислить сумму обеспечения заявки заказчик предъявит банку. При этом у участника закупки возникнет кредиторская задолженность перед банком на сумму обеспечения заявки. В этом случае бухгалтерские записи будут следующие:

|

Дебет |

Кредит | Дата операции |

Содержание |

| 91-2 | 76 / Заказчик | Дата признания победителя закупки уклонившимся от заключения контракта | Отражена задолженность перед заказчиком по выплате обеспечения заявки |

| 76 / Заказчик | 76 / Банк | Дата признания победителя закупки уклонившимся от заключения контракта | Задолженность перед заказчиком погашена банковской гарантией |

| 76 / Банк | 51 | Дата списания денежных средств с расчетного счета | Погашена задолженность перед банком на сумму обеспечения заявки |

! Обратите внимание: банковская гарантия, выданная в качестве обеспечения участия в закупке должна соответствовать требованиям, установленным ст. 45 Закона № 44-ФЗ. Банк, предоставивший гарантию, должен входить в утвержденный перечень, с которым можно ознакомиться на сайте Минфина РФ.

Итак, мы рассмотрели порядок отражения в бухгалтерском учете операций, связанных с обеспечением заявки на участие в конкурсах и аукционах. Как Вы могли убедиться, учетные записи напрямую зависят от последовательности событий закупочной процедуры: в какой стадии находится заявка (подана, отозвана, отклонена и т.д.), каков итог процедуры определения поставщика (победили, проиграли, заключен ли контракт). В связи с этим бухгалтеру важно грамотно выстроить взаимодействие со специалистом по закупкам, чтобы быть в курсе значимых событий закупки. Все остальное – «дело техники», в чем, я надеюсь, Вам помогла разобраться эта статья.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:

1. Гражданский кодекс РФ

2. Федеральный закон от 05.04.2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»

3. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»

4. Приказ Министерства финансов Российской Федерации от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

Эти документы Вы найдете на Официальном интернет-портале правовой информации http://pravo.gov.ru/

Большое спасибо за статью, все описано понятно и по делу. Побольше бы таких материалов. Про виды обеспечения подробнее здесь tender-rus.ru/articles/kak-zarabotat-v-sisteme-goszakaza-44-fz-i-223fz/vidy-obespecheniya может кому пригодится!

Мне кажется в статье допущена ошибка в расстановке счетов по дебету и кредиту: «…Естественно, услуги банка по предоставлению банковской гарантии являются платными для участника закупки и отражаются в бухгалтерском учете в составе прочих расходов на счете 91-2.

Дебет 76 / Банк Кредит 91-2

Дата операции Дата предоставления банковской гарантии

Содержание Отражена сумма комиссии банка за предоставление банковской гарантии

Дебет 51 Кредит 76 / Банк

Дата списания денежных средств в оплату комиссии банка

Погашена задолженность за услуги банка по выдаче банковской гарантии…»

Поправьте меня, если я ошибаюсь.

Наталья, спасибо за внимательность!

Наталья, ошибаетесь, потому что увеличение расходов отражается по Дт 91-2, а списание денег с расчетного счета — по Кт 51.

Подскажите пожалуйста, как поступить? В программе 1С 8.2 пытаюсь сделать проводу Д55.4 К51 документом «списание с расчетного счета: перевод на другой счет», в поле «счет получателя» нужно указать счет куда будут переводится деньги, программа просит указать 20 значный номер счета, тогда как лицевой счет, на который будут переводится деньги, гораздо короче. Как быть в этой ситуации??

Наталья, ай-яй-яй!!! Таких проводок не знать — списание со счета; учет по сч.91 !!!! Что ж Вы комментируете, когда так «плаваете в бухучете»?

А как быть с денежными средствами, перечисленные оператором электронной площадки Заказчику (списанные со счета Участника) в размере обеспечения заявки на участие в электронном аукционе в связи с тем, что вторые части заявок Участника три раза признаны несоответствующими требованиям п.1 ч.6 ст.69 Закона 44-ФЗ. Что делать Заказчику в данном случае и какие документы являются основанием для списания Участником?

Добрый день!

Есть непонятные моменты по поводу зачисления денежных средств нам от тендерной компании для перевода на наш же счет, только в другой банк и на номинальный счет для дальнейшего перевода на площадку. Не пойму, как сделать проводки: подскажите. Компания по тендеру перечислила нам для зачисления на номинальный счет деньги. Мы их перекинули на свой номинальный счет, но в другой банк. понятно, что здесь будет проводка с 009 счетом. Как правильно отобразить поступление изначальное? Я имею в виду от тендерной компании?

Добрый день!Подскажите пж в такой ситуации:

перечислены средства для обеспечения участия в открытых аукционах в электронной форме. (в данном случае (ООО «РТС-тендер»). Дт 76 Кт 51. Площадка присылает УПД на услуги по предоставлению дополнительных сервисов(причем с нами не согласовывая)и снимает ден.средства в оплату за эти услуги с денег, что числятся на 76 счете.Подскажите какую проводку сделать, чтобы списать деньги с 76 счета????

Д 44, 91/2 К 76 для поставщика

Д 10, 41, 91/2 К 76 для закупщика